Srovnání nájmů a splátek hypoték (2025)

Trh s bydlením v Česku v roce 2025 prochází zásadní proměnou. Po období vysokých úrokových sazeb začaly banky postupně zlevňovat hypotéky, zatímco nájmy v Praze, Brně i dalších velkých městech rostou. Stále více lidí proto stojí před otázkou: je výhodnější nájem, nebo vlastní bydlení na hypotéku?

Průměrné náklady na bydlení v ČR (2025)

| Město | Průměrný nájem 2+kk (měsíčně) | Průměrná splátka hypotéky 2+kk (80 % LTV, 5,5 % p.a., 30 let) |

| Praha | 22 000 Kč | 30 500 Kč |

| Brno | 17 500 Kč | 24 000 Kč |

| Ostrava | 13 000 Kč | 16 500 Kč |

| Plzeň | 14 500 Kč | 19 000 Kč |

| Olomouc | 13 500 Kč | 18 000 Kč |

Faktory ovlivňující rozhodování

1. Úrokové sazby hypoték

– V roce 2023–2024 dosahovaly 6–7 % p.a.

– V roce 2025 se pohybují kolem 5–5,5 % p.a., s očekávaným dalším poklesem.

– Nižší sazby zlepšují dostupnost vlastního bydlení.

2. Růst cen nájmů

– Nájemné v Praze vzrostlo meziročně o 8–10 %.

– Nejvyšší nárůsty zaznamenaly menší byty (1+kk, 2+kk).

3. Počáteční kapitál

– Pro koupi na hypotéku je nutné mít alespoň 10–20 % vlastních prostředků.

– To představuje stovky tisíc až miliony korun.

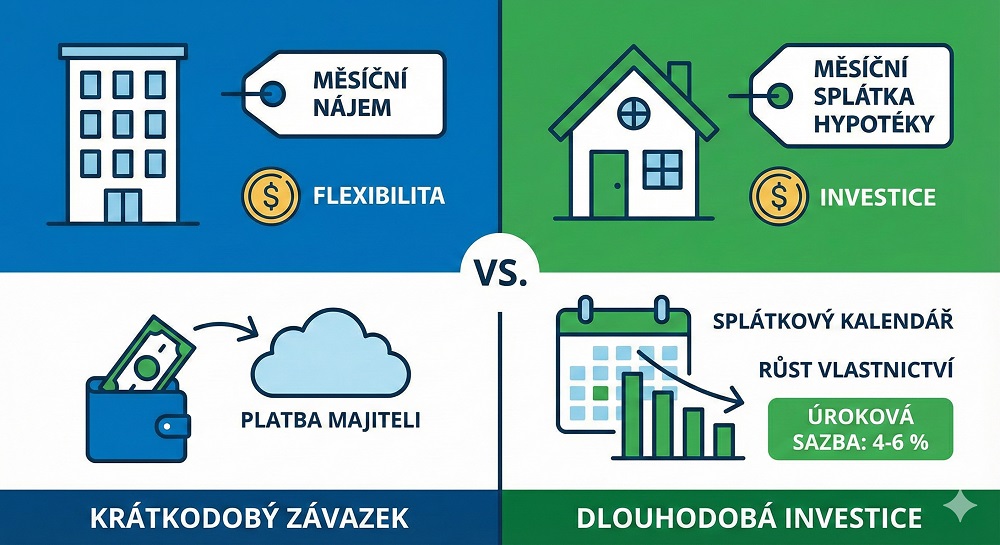

4. Flexibilita

– Nájem = možnost rychle změnit bydlení.

– Vlastní byt = dlouhodobý závazek, ale zároveň i investice.

Kdy se vyplatí hypotéka?

– Pokud plánujete dlouhodobě zůstat v daném městě.

– Pokud máte dostatečnou finanční rezervu.

– Pokud věříte v další růst hodnoty nemovitostí.

Kdy se vyplatí nájem?

– Pokud preferujete flexibilitu.

– Pokud nemáte úspory na akontaci.

– Pokud očekáváte pokles cen nemovitostí.

Závěr

Rozdíl mezi průměrnými nájmy a splátkami hypoték zůstává značný – ve velkých městech je nájem často o 20–30 % levnější než splátka. Na druhou stranu splátka hypotéky není „peníze vyhozené“, ale investice do vlastního majetku. Rozhodnutí proto závisí na osobních cílech: flexibilita vs. dlouhodobá jistota.