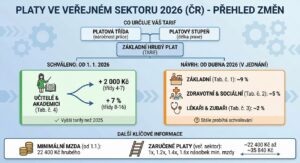

Platové tabulky 2026: navrženo zvýšení o 9 % od dubna 2026

Platové tabulky zůstávají i v roce 2026 jedním z hlavních nástrojů pro určování odměňování zaměstnanců…

Vše, co potřebujete spočítat, na jednom místě. Vyberte oblast, která vás zajímá:

Mzdy, úvěry, DPH, hypotéky a daňová přiznání.

Prohlédnout (12)BMI, bazální metabolismus, spálené kalorie.

Prohlédnout (4)Převody jednotek, procenta, složené úročení.

Prohlédnout (4)Výpočet nároku na dovolenou, cestovní náhrady.

Prohlédnout (2)Nejvíce používané nástroje našimi uživateli.

Od roku 2024 mají na dovolenou nárok také zaměstnanci pracující na dohodu, pokud splní zákonné…

Spočítej si snadno, kolik opravdu dostaneš na účet.Kalkulačka čisté mzdy pro rok 2025/2026 ti rychle…

BMI (Body Mass Index) je jednoduchý ukazatel, který pomáhá zjistit, jestli máte zdravou tělesnou hmotnost…

Přečtěte si nejnovější články z oblasti financí a práva.

Platové tabulky zůstávají i v roce 2026 jedním z hlavních nástrojů pro určování odměňování zaměstnanců…

Kdo zvažuje, že dá výpověď bez toho, aby měl hned další místo, řeší obvykle dvě…

Objevte nejvýhodnější půjčky roku 2026 a naučte se, jak vybrat tu pravou. Praktické tipy a…

Průvodce daňovými slevami pro rok 2026 – co můžete využít a jak si to spočítat…

Zvýšení minimální mzdy Pro rok 2026 se počítá s dalším navýšením minimální mzdy. Ať už…

Plánování dovolené s ohledem na státní svátky vám může přinést delší volno s menším počtem…